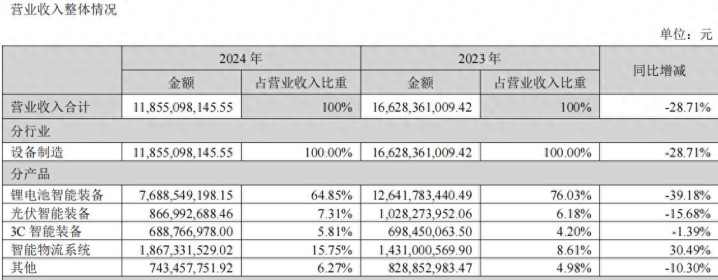

先导智能的主营业务分为锂电池智能设备牛8速配,光伏智能设备,3C智能设备和智能物流四大板块。按照2024年年报数据来看,锂电池智能设备是先导智能业绩收入的主要来源,占比为64.85%,智能物流为先导智能业绩的第二大来源,占比为15.75%,3C智能设备和光伏智能设备占营业收入的比重分别为5.81%和7.31%。

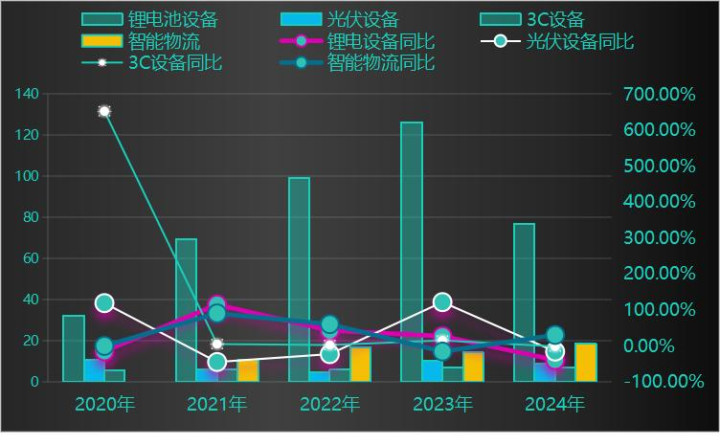

从先导智能四大业务板块对营业收入的贡献情况来看,锂电池智能设备是先导智能业绩的基本盘和第一曲线,智能物流,3C智能设备和光伏智智能设备是这三大业务分别构成了先导智能的第二曲线。两大增长曲线共同决定着先导智能未来的成长性。

上图为先导智能四大业务板块2020年至2024年营业收入增速情况。从增速曲线来看,第一曲线锂电池智能设备板块自从2020年增速达到五年峰值之后一路下滑,2024年直接同比下滑39.18%。

导致先导智能锂电池智能设备增速下滑的根本原因是下游需求端固定资产投资饱和所致。由于先导智能的锂电池智能设备的下游需求者是国内的新能源厂商,比如动力电池厂商,储能电池厂商和消费电池厂商等等。按照先导智能年报数据披露来看,下游这些厂商在2020年新能源高速发展的时候大规模的固定资产投资导致了当下这个阶段下游厂商处于产能过剩的阶段,前段时间国家反内卷直指新能源进一步说明了这一情况。在面对下游需求者产能过剩,那么未来一段时间,我认为至少五年的时间难以出现大规模的固定资产投资的情况出现。

也就是说锂电池智能设备作为先到设备营业收入的主要来源,未来五年的时间很难出现增长趋势。

不过,好得一点是先导智能有智能物流,3C智能设备和光伏智能设备为主的第二增长曲线。继续从上图四大业务板块2020年至2024年的业绩增速情况来看,第二增长曲线板块中只有智能物流板块出现了增长趋势,3C智能设备和光伏智能设备并没有出现明显的增长势头。与此同时,唯一有增长势头的智能物流业务却是一个低毛利率的生意。

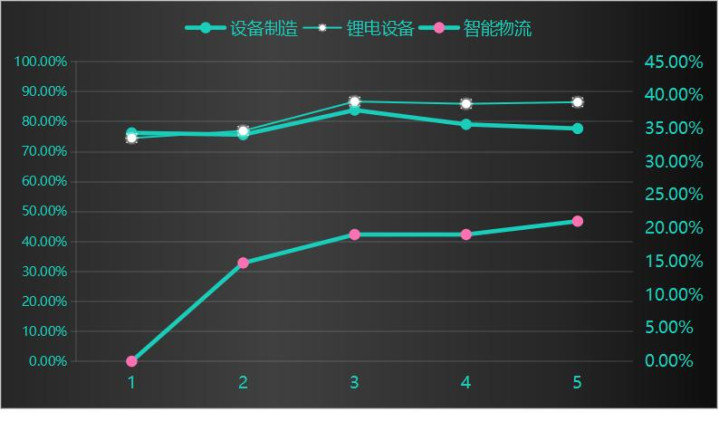

从上图先导智能锂电池智能设备牛8速配,智能物流和设备制造的毛利率情况来看,智能物流的毛利率虽然出现逐年上升的态势,但是最高毛利率不到25%。毛利率仅有25%,净利率有多低可想而知。

也就是说从先导智能的四大业务板块来看,第一曲线锂电池智能设备最近五年增长无望,能维持住市场份额已经算是很优秀了,第二增长曲线中的三大业务板块只有低毛利率的智能物流业务出现了增长的势头,但是这种低毛利率业务的增长必然导致企业总毛利率的下滑和盈利能力的下滑。

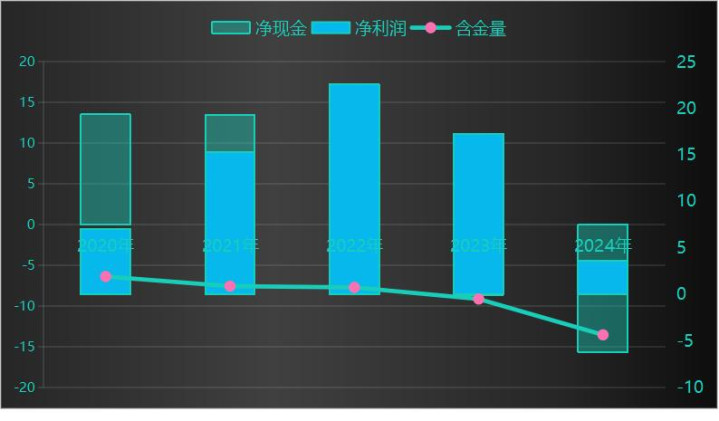

另外,先导智能作为高端智能设备提供商,这种生意模式最大的优点是设备卖出之后后期的维护费用和相关零部件销售收入可以给企业带来源源不断地经营现金流,但是从先导智能的经营现金流净额来看,不仅没有给先导智能带来现金流,而且先导智能经营失血非常严重。

上图为先导智能2020年至2024年经营现金流净额与净利润的比重情况,现金流最好的年份新能源高增长的2020年,比值能到到1.92倍,算是非常不错了,但是自从2020年之后,先导智能经营难以创造现金流,甚至到了2023年和2024年先导智能的经营现金流净额直接变为负数,也就是说先导智能不仅不能自己造血,而且失血非常严重。

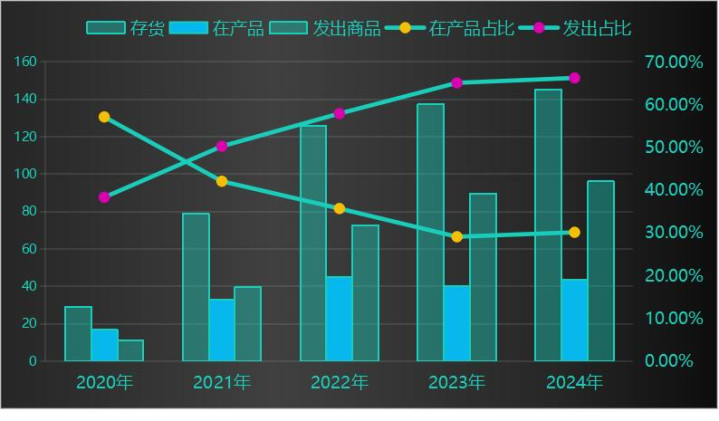

先导智能在经营活动中失血严重的根本原因是存货和应收账款占据了企业大量的现金流情况,根据先导智能2024年年报数据来看,先导智能流动资产占总资产的比重为86.39%。短期经营资产占流动资产的比重为84.73%,存货和应收账款占短期经营资产的比重为84%,确实是大量的存货和应收账款占据了先导智能的现金流。

先导智能资产账户上存在大量的应收账款和存货的根本原因是什么呢?

从先导智能的应收账款的时间结构来看,2020年至2024年先导智能一年期以上的应收账款占总应收账款的比重逐年上升,从2020年的24.78%上升到了2024年的53.88%。

一年期以上应收账款占总应收账款比重的大幅提升,先导智能管理层的解释是在途商品占比所致导致的,并且由于先导智能销售的是高端智能设备,这些设备的安装和测试需要更长的时间。确实是这样,按照先导智能的2020年至2024年的存货结构情况来看,先导智能的在途商品占总存货规模的比重是逐年上升,从2020年的38.33%上升到了2024年66.23%。

到这里基本上清楚了先导智能应收账款和存货规模大幅增长的原因了,但这并不是根本原因。首先在途商品占存货比重的大幅提升确实能导致企业应收账款规模的提升,但是在途商品销售为什么会大比例提升呢?是真实的销售规模变大呢,还是通过放宽销售政策导致在途商品变多呢?

我认为这才是最根本原因。

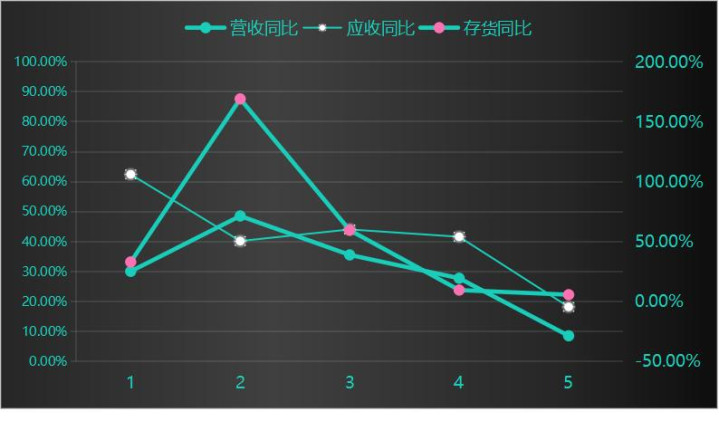

从先导智能应收账款,营业收入和存货2020年至2024年的同比增速来看。

先导智能业绩增长的阶段,存货增速,应收账款的增速明显大于营业收入的增速,在先导智能的业绩下行周期,应收账款和存货的下行速度则明显小于营业收入的下行速度。

也就是说先导智能业绩的增长主要是通过以在途商品为核心的存货大规模增长和应收账款大规模增长所取得的,并且先导智能一年期以上的应收账款占总应收账款的规模是逐年增长,这种一年期以上应收账款的逐年增长,我认为更大的原因是先导智能前期放宽销售政策所导致的应收账款积压所致,这是不是可以理解为先导智能的营业收入水分有点大呢?

整体来看牛8速配,先导智能这家企业所从事的主营业务下游产能过剩,第二增长曲线毛利率低且增长不明显,同时先导智能的业绩增长主要是通过大规模的应收账款和在途商品增长所驱动,我只能说业绩有水分。

兴盛网站官网提示:文章来自网络,不代表本站观点。